フィリピンの税制外国人起業家のための必須知識

内容

- 1 フィリピンの税制:外国人起業家のための必須知識

- 2 ✅ はじめに外国人事業主にとって税金が重大な関心事である理由

- 3 ✅ まとめ:税金は「後で処理」するものではない - 事業戦略の一部である

- 4 ステップ1:フィリピンの主な税金の種類を理解する

- 5 ✅ まとめ:ビジネスに適用される税金を知ることが第一歩

- 6 ✅ ステップ2:法人設立後のBIR登録と税務コンプライアンス

- 7 ✅ BIR登録の主なステップ

- 8 ✅ 確定申告カレンダー(法人向け概要サンプル)

- 9 まとめ:適切なBIRの設定=長期的リスクの低減

- 10 ✅ ステップ3:日常業務でよくある会計の落とし穴

- 11 まとめ:1日5分で何千ペソも節約できる

- 12 ステップ4:フィリピンにおける税務調査の実態

- 13 まとめ:監査とは "過去の自分 "との対話である

- 14 ステップ5:フィリピンと自国の主な税制の違い

- 15 まとめ:こうしたギャップを認識することが、戦いの半分を占める

- 16 ✅ ステップ6:外国人起業家が初年度に犯しがちな5つの税務上の間違い

- 17 要約:税金はお金だけの問題ではない - 信頼と持続可能性だ

- 18 ✅ おわりに外国人起業家がフィリピン税務について知っておくべきこと

- 19 最後に思う:

フィリピンの税制:外国人起業家のための必須知識

事業登録から税務申告・監査まで - 2025年版

フィリピンでの起業を計画する際、多くの起業家は会社登記やビザ取得に焦点を当てます。しかし実際は 地方税制度の理解と遵守 は、同じように、いや、それ以上に重要である。

なぜですか?

内国歳入庁(BIR)への適切な登録、報告、納税を怠ると、以下のような深刻な結果に直結する可能性があるからだ。 多額の罰金、廃業、裏金 - ビジネスの基盤全体を脅かす可能性がある。

特に外国人起業家にとっては、以下のような点がよく混乱する点である:

-

「多くの地元企業は領収書を発行していないが、それでもいいのか?

-

「VATとパーセンテージタックスの違いは?

-

「現金売上やチップはどのように記録すればよいのか?

-

"BIRから監査通知を受け取った場合、どうすればよいですか?"

実は、フィリピンの税務の枠組みは、欧米の制度だけでなく、日々の実務においても大きく異なります。領収書の構成や記帳方法から、期限や申告手続きまで、 あなたが知らないことは、あなたを犠牲にする可能性がある。

このガイドは、フィリピンで事業を展開する国際的な企業経営者や管理職を対象としています。私たちがカバーするのは

-

フィリピンにおける主な税金とその仕組み

-

法人設立後のBIR登録と責任

-

日々の記帳でよくある間違いとその回避方法

-

BIR監査に期待すること-そしてその準備方法

-

国内と海外の税務基準の主な違い

なぜなら 海外でビジネスを成功させるには、マーケティングだけでなく、コンプライアンスをマスターする必要がある。 基礎がしっかりしていることを確認しよう。

✅ はじめに外国人事業主にとって税金が重大な関心事である理由

フィリピンで会社を立ち上げる際、外国人起業家はしばしば2つの精神的な罠に陥る:

-

「私たちはまだ小さい。税金のことは後で考えよう"

-

「地元のほとんどの人は税金のルールを厳格に守っていない。

どちらも危険な誤解である。

現実には 外資系企業が失敗する理由のトップは税務準備不足 フィリピンで

課税は罰則だけではない。

企業がBIRへの適切な登録、公式領収書の発行、必要な申告を怠ると、高いリスクを受けることになる:

-

数万から数十万ペソの罰金

-

最大3年間の裏金

-

営業停止通告による廃業

-

営業許可やビザの更新が困難

-

オーナー、現地パートナー、会計士間の非難合戦

特に、レストラン、カフェ、小売業、学校など、現金の取り扱いが多いビジネスでは、税務コンプライアンスが経営能力に直結するため、非常に重要です。

誰もがここで税金をごまかしている」という時代は終わりつつある。

かつては、緩やかな施行と文化的規範によって、最低限のコンプライアンスで事業を運営することができたかもしれない。しかし、2020年代に入り、状況は変化している:

-

電子ファイリング(eFPS)とデジタル・レシート・システム(eOR)の義務化

-

BIRによるPOSシステム監査

-

SSSやPhilHealthのような機関とのデータ調整

-

現地従業員からの内部告発の増加

外資系企業、特に知名度の高い企業は、しばしば次のように見なされる。 容易な監査対象 現地のルールに不慣れなためである。

ゴールは "ズルをしないこと "ではなく "ルールの中で賢くプレーすること"

フィリピンの税制は、いくつかの国ほど厳格ではない。実際 戦略的なプランニングの余地がある-抜け道ではなく、情報に基づいた選択を リスクを最小限に抑えながら、コンプライアンスを維持することができます。

例えば、こうだ:

-

売上が年間ⁱ300万円以下の場合、VATよりもパーセンテージタックスを選択する。

-

異なる法人(例:SRRV+現地法人)にまたがるセットアップの構造化

-

資金繰りを楽にする納税のタイミング

-

POSと会計ソフトを統合して自動トラッキング

合法的、倫理的、そして賢明な方法がある。 税務ポジションの最適化 - 何を見るべきか知っていればね

✅ まとめ:税金は「後で処理」するものではない - 事業戦略の一部である

あなたの目標が フィリピンで長期的なビジネスを構築するとなると、「租税回避」は勝利の戦略ではない。

その代わりに、次のことを学ぶ必要がある。 システムとともに働き、コンプライアンス体制を構築し、常に情報を得る。

次のページでは、その詳細を紹介する:

-

フィリピンビジネスに適用される税金の種類

-

会社登記とBIR要件への対応方法

-

日々の税務業務で陥りがちなミスを防ぐには

-

監査プロセスとその準備方法

-

ビジネスの成長を支える税務戦略の構築方法

私たちと一緒にいてください。 税金を理解することは、あなたの未来を守ることです。

ステップ1:フィリピンの主な税金の種類を理解する

- 所得税、付加価値税、税率など

法人を設立する場合でも、個人事業主として事業を行う場合でも、フィリピンで事業を行うには様々な税金に対応する必要があります。現地の税制の仕組みや理屈は他国と大きく異なることがあるため、どの税金が適用され、どのように機能するのかを理解することが不可欠です。

ここでは、外国人起業家がよく知るべき6種類の主な税金(およびいくつかの追加必須料金)を紹介する:

所得税

これは、個人と法人の両方に課税される基幹税である。 純利益 フィリピン国内で稼ぐ。

| エンティティ・タイプ | 税率(2025年) |

|---|---|

| 一般企業 | 25% |

| 個人事業主 | 5%~35%(所得に応じた累進税率) |

-

毎年 BIRフォーム1701(個人)または1702(法人)

-

四半期ごとの支払い そのため、資金繰りの計画は不可欠である。

-

⚠ 損失を出している事業であっても、以下の対象となる場合がある。 最低法人所得税(MCIT) 総所得に対する2%

VAT(付加価値税)

消費税に似た間接税で、商品やサービスに適用される。

-

年間総収入が1,000万円を超える企業には義務付けられている。 ₱3,000,000

-

必要 付加価値税登録 VATオフィシャル・レシートまたはインボイスの発行

-

インプットVAT(購入時に支払った税金)は、アウトプットVATと相殺することができます。

-

📌 VAT コンプライアンスは、より厳格な帳簿管理を伴うが、以下の可能性がある。 大口顧客や法人顧客との取引に必要

税率

年間総売上高が3,000,000 ㌆以下の中小企業向けのVATの代替。

-

3% 総売上高または総収入の

-

VATに比べ、申告や書類作成が簡単

-

前段階税額控除は認められない

-

売上が年間300万㌆を超えると、VAT登録への切り替えが必要となる。

源泉徴収税

給与、家賃、専門サービスなどの支払いに適用される。ビジネスは 源泉徴収義務者ペイジーに代わって税金を控除し、送金する。

| カテゴリー | レート(推定) |

|---|---|

| 従業員報酬 | 5%~35%(給与による) |

| 賃料 | 5% |

| プロフェッショナル・サービス | 10%~15%(弁護士、会計士など) |

-

⚠ 源泉徴収税額の未納または送金遅延は、納付者(すなわちあなた)にBIRの罰則が課される可能性があります。

印紙税 (DST)

印紙税に似た税金で、法律文書や金融商品に課される。

-

ローン契約、株式譲渡、リースによく適用される。

-

金利の例融資額に対して0.75%

-

📌 見落とされがちだが、その間に不可欠なもの 会社設立または株主変更

地方営業税(LBT)/年間市長許可証

市や地方自治体が課す税金。

毎年 市長許可証(営業許可証)の更新.

-

料金は以下の通り。 0.5%~3% 売上総利益率

-

市役所に納付(BIRではない)

-

国税と混同しないでください。 地元および国の当局と個別に調整する

📝 その他BIR年間登録料

-

500ドル/年で支払われる。 BIRフォーム0605

-

期限 1月お支払いがない場合、正式な領収書や帳簿が無効になる場合があります。

✅ まとめ:ビジネスに適用される税金を知ることが第一歩

フィリピンの税制は一見複雑に見えるかもしれない、 ビジネスモデルと収益規模により、適用される税金はわずかである。.

それでも、閾値を超えたり、規則が変更されたりすると、遡及的に、あるいは予期せず適用される税金もある:

-

レギュレーション変更に関する最新情報

-

経験豊富な会計士や税理士に定期的に相談する。

-

タックス・プランニングを最初から事業運営に組み込む

次回はBIRに登録する方法と、継続的な提出義務について。

✅ ステップ2:法人設立後のBIR登録と税務コンプライアンス

TIN、公的領収書、帳簿管理 - まず最初に処理すべきすべて

フィリピンでの法人設立後 合法的な営業活動を行うには、BIR登録が不可欠である。

多くの新米起業家は、「税金のことは後回し」、特に利益を上げる前なら大丈夫だと勘違いしている。

しかし実際には、納税の義務はある。 事業が登録された瞬間から開始されます。

BIRとは?

について 内国歳入庁(BIR) はフィリピンの国税当局である。その責任は以下の通り:

-

納税者番号(TIN)の発行

-

公式領収書および帳簿システムの使用を承認する。

-

監査と徴税

-

税法およびコンプライアンス手続きの実施

法人であろうと個人事業主であろうと マスト 事業活動を行う前に、BIRに登録すること。

✅ BIR登録の主なステップ

以下はその内容である。 5つの必須手順 法人設立後に必要:

TIN(納税者番号)の取得

これは、税務上の会社固有のIDであり、他国の法人税IDに似ている。

📄 必要書類

-

法人設立証明書(SECより)

-

定款

-

会社代表者の有効な身分証明書

-

事務所賃貸借契約書(事業所の住所証明)

ATP(印刷権限)の申請

これは、あなたが合法的に印刷することを許可するものです。 公式領収書(OR) および請求書は、BIR認定の印刷業者を通じて印刷する。

📌 注意書き:

-

ATPがない場合、領収書は以下のように見なされます。 無効 税金の控除や申告のため

-

印刷には10~20営業日かかりますので、お早めにお申し込みください。

帳簿の登録

すべての企業はBIRに会計帳簿を登録しなければならない。これには以下が含まれる:

-

一般ジャーナル

-

総勘定元帳

-

現金出納帳

-

現金出納帳

📌 2つのオプション:

-

マニュアル本(BIRが用意したノートを使って手書きすること)

-

ルーズリーフまたはコンピュータ化された書籍(事前にBIRの承認が必要です。)

VAT またはパーセンテージタックスの登録

予想される収入による:

-

付加価値税 (収益が年間1,200万㌆を超える場合は義務):12%のアウトプットタックス、インプットタックスクレジットを請求可能

-

税率 (300万円/年以下の中小企業向け):3%のフラットタックス。

📌 きちんと登録しないと 有効な領収書を発行できない または税控除を申請する。

登録証明書(BIR Form 2303)の受領

上記の手順がすべて完了すると、以下の書類が発行されます。 登録証明書.

これは必要である:

-

法人銀行口座開設

-

契約の締結

-

政府機関や取引先への納税証明の提示

✅ 確定申告カレンダー(法人向け概要サンプル)

| 税タイプ | 提出頻度 | BIRフォーム | 備考 |

|---|---|---|---|

| VAT / パーセント税 | 毎月/四半期ごと | 2550M / 2551Q | 事業区分による |

| 源泉徴収税 | 毎月/四半期ごと | 0619E / 1601EQ | 給与計算、フリーランサー、家賃に必要 |

| 所得税 | 四半期+年間 | 1702Q / 1702RT | 年間締切日4月15日 |

| 登録料 | 年間 | 0605 | 毎年1月31日までに ₱ 500ドルを支払う。 |

⚠️ 罰則は警告なしに科される可能性がある。

-

有効なORを発行しない → 最高ⁱ25,000ユーロの罰金+強制閉鎖

-

記録の不備または欠落 → 複数年監査対象

-

申告遅延または過少支払い → 金利+サーチャージがかかる(~年間12%+)。

BIRの役員は以下のことができる。 予告なしにオフィスや店舗を訪問する。 必要書類と領収書はいつでも提示できるように準備しておくこと。

まとめ:適切なBIRの設定=長期的リスクの低減

フィリピンの税制は複雑に見えますが、もしあなたがフィリピンに投資するのであれば、フィリピンの税制を理解する必要があります。 早い段階での正しい登録と資格のある現地会計士リスクとコンプライアンス・コストを大幅に削減することができます。

軌道に乗るために:

-

すべての登録を時間通りに処理する

-

ORと帳簿を最新かつ正確に保つ

-

信頼できる会計士や税理士と緊密な連絡を保つ

このような単純な習慣でも、予防することができる。 税務関連問題の90% 道路を下る。

✅ ステップ3:日常業務でよくある会計の落とし穴

フィリピンで "少額だから "が大きなトラブルにつながる理由

あなたのビジネスは法人化されています。

あなたはBIRに登録しました。

許可証の準備が整った。売り上げも上がり始めている。

この時点で、多くの起業家はリラックスし始める。

しかし、ここはまさに 日々の経理業務を見過ごす 特に、BIRの監査において。

よくある会計上の間違い(そしてなぜそれが危険なのか?)

| 間違い | なぜ問題なのか |

|---|---|

| 公式領収書(OR)を発行せずに現金を受け取ること | BIR規則違反 → 罰金または事業閉鎖の可能性あり |

| 事業経費の領収書の紛失または未提出 | これらの費用は損金不算入 → 課税所得の増加につながる |

| 明確な文書なしに小口現金を使用 | 個人的な不正使用や詐欺とみなされる可能性がある |

| 記帳をすべて上司に任せる | 横領や発見されないミスのリスク |

| 会計ソフトがない/手書きのログに頼る | 後で矛盾を追跡するのが難しい → 修正不可能になる可能性がある |

なぜ "公式領収書(OR)"が重要なのか?

フィリピンでは すべての収入は、BIR公認の公式領収書によって裏付けられなければならない。

POSプリントアウトまたは一般的な請求書 カウントしない 税務上。

⚠️ ORを出さないということ:

-

所得隠しの疑いがある

-

過去にさかのぼって収益を調整したり、説明したりすることはできない。

-

VATとパーセンテージ税の申告が不正確になる

-

罰金、監査、あるいは事業停止のリスクもある。

今日はORを忘れた」ひとつでも、重大なペナルティとして返ってくる可能性がある。決してサボってはいけない。

キャッシュ・コントロール:信頼の問題ではなく、システムの問題

日々の売上や経費の管理を支店長に任せきりにしていると、重大なリスクを抱えることになる:

-

売上高と実際の現金の不一致

-

捏造された売上高報告書

-

経費請求の水増しまたは重複

✅ どうするか:

-

売上日報シートを使用し、領収書と照合する。

-

監査追跡機能を備えたPOSシステムの導入

-

会計士または財務担当者と週1回/月1回のチェックを行う。

文書の保存最低10年

フィリピンの法律では、以下の書類の保管が義務付けられています。 少なくとも10年:

| 文書タイプ | 保存期間 |

|---|---|

| 会計帳簿 | 10年 |

| 公式領収書(OR) | 10年 |

| 納税申告書(ITR) | 10年 |

クラウドベースのツールを使用している場合でも、以下のことを行うのが賢明だ。 毎月印刷し、コピーをファイルする - BIRは、監査の際に物理的な記録を要求することができる。

売上をカテゴリー別に追跡

レストランや小売業の場合、複数の収入源があるかもしれない:

-

ダイニング・イン・セールス(VAT適用)

-

配達注文(VAT免税または条件付き)

-

イベント収入(契約ベース)

-

商品販売(在庫関連)

📌 ベストプラクティス:

収益区分ごとにORログと帳簿記録を別々に管理する。

そうでない場合、BIRは、あなたの報告書が混在している、または一貫性がないとして、あなたの報告書にフラグを立てる可能性があります。

まとめ:1日5分で何千ペソも節約できる

-

常にORを発行する トランザクションごとに

-

信頼に頼らない - 現金管理システムの構築

-

組織化と定期的な見直し レシートと元帳

-

すべてを確認する 第三者に説明できる

フィリピンでは 会計慣行の弱い外国企業家 がBIRのターゲットになることが多い。

会計が好きである必要はない。 防御システム 初日から。

それが、あなたのビジネス、評判、そして未来を守る唯一の方法なのだ。

ステップ4:フィリピンにおける税務調査の実態

BIRは予告なしに現れることがある。

フィリピンでビジネスを営んでいると、ある日突然、BIR(内国歳入庁)から手紙が届いたり、最悪の場合、税務署員が突然あなたのところにやってくるかもしれない。

それは 監査のお知らせ

他の多くの国とは違う、 フィリピンの税務調査は、事前の相談や説明なしに行われることが多い。 監査が正式に始まれば、準備する時間はほとんどないかもしれない。

税務調査(BIR監査)とは?

税務調査とは、収入、経費、支払いが正しく報告され、提出されているかどうかを確認するために、過去の提出書類を正式に調査することです。

-

までカバーする。 過去3年間 事業活動の

-

販売記録、OR、元帳、従業員記録、賃貸契約書のレビューを含む。

-

通常は郵送で始まる 職務権限書(LOA)

-

BIRが直接お客様の事業所を訪問いたします。

✅ フィリピンの監査は知られている:

-

A 高い裁量 各監査人による

-

非公式な交流と非標準的な文書

-

場合によっては、役員によって「交渉」や「和解」の余地あり

最も監査を受けやすいのは誰か?

以下の場合、監査を受ける可能性が高い:

-

それは 外国人が所有または経営する

-

それは 現金が多い (レストラン、サロン、学校など)

-

がある。 報告された収入とオンライン上の知名度の不一致 (ソーシャルメディアやGrabFoodのようなデリバリープラットフォームなど)。

-

従業員数が一致しない SSS/PhilHealth登録

-

ORの発行数が少ないか、文書作成ミスが多い。

⚠️ 実際のケース:

と問われるビジネスもある、 "あなたのソーシャルメディアは満員だと言っているが、なぜ報告された売上が低いのか?"

一般的な監査指摘事項(およびその結果)

| 発見 | 典型的な原因 | 罰則の可能性 |

|---|---|---|

| 売上高の過少申告 | ORの欠落、マニュアル本の不一致 | 最高3年間の裏金+利子+罰金 |

| 経費の過大計上 | 無効または紛失した領収書、曖昧な説明 | 控除が否認される→課税所得が増える |

| 未登録の従業員 | SSS/PhilHealthの記録なし | 雇用主に罰金、強制登録 |

| レンタル問題 | 契約書の不一致、事業所住所の間違い | 修正または潜在的な信頼性の問題 |

準備すべき3つのこと 前 監査開始

1.毎月の記録(物理的+デジタル)を整理する:

-

OR、元帳、VAT/パーセンテージタックス申告書(フォーム2550/2551Q)

-

源泉徴収税申告書(フォーム1601EQ)

2.すべての領収書と請求書について、常に「誰が/何を/なぜ」を文書化する。

-

目的と受取人を明確に書く

-

雑費」のような曖昧な記入は却下される可能性が高い。

3.弁護士と会計士を待機させる

-

監査が始まるとき 直接反応しない 専門家に相談せずに

-

コミュニケーションにおける小さなミスが、大きな合併症を引き起こす

監査を恐れるな-対話として扱え

フィリピンでの監査は必ずしも敵対的なものではない。

重要なのは

-

丁寧に対応し、すべてを記録する

-

積極的な姿勢を示す"修正には前向きで、必要なら喜んで支払う"

-

すべてのコミュニケーションと提出物の紙による証跡を維持する。

多くの場合、 透明性と協調性の証明 些細な問題を隠そうとするよりも価値がある。

まとめ:監査とは "過去の自分 "との対話である

税務調査は、1~3年前の習慣をテストするものだ。

記録をつけ、ORを発行し、月次レビューを行っていれば問題ない。

-

小さな見落としが大きな代償を生む

-

予防は一貫した明確な記録保持から始まる

-

信頼できるプロフェッショナルがすべての違いを生む

税務コンプライアンスを正しく管理することで、罰則を回避できるだけでなく、税務署が税務コンプライアンスを強化することができます。

それは、あなたのビジネスにおける最強の安全装置のひとつとなるだろう。

ステップ5:フィリピンと自国の主な税制の違い

"待って、それはダメなの?" - 小さな誤解が大きな問題になる理由

外国人起業家がフィリピンで税務問題に遭遇する最も一般的な理由の一つは、ルールが自国と同じだと思い込んでいることである。

しかし、母国での事業税処理に慣れていたとしても、フィリピンでの定義や期待、執行方法は大きく異なることが多く、こうした違いを見過ごすと大きな損失を被る可能性があります。

ギャップ1:課税対象となる売上の定義の違い

多くの国では、売上はサービスが提供された時点、または請求書が発行された時点に基づいて計上される(発生主義)。

しかしフィリピンでは 売上は、公式領収書(OR)が発行された時点、または代金が入金された時点で認識される。 - より現金主義的なシステムである。

| アスペクト | あなたの国 | フィリピン |

|---|---|---|

| 販売タイミング | 提供または請求されたサービス | ORの発行時または現金の受領時 |

| レシート | オプションまたはお客様のご要望による | 法的に義務付けられている - 常に発行されなければならない |

✅ ORを発行しなかった場合、所得隠しと解釈される可能性がある。罰則や監査の対象となる。

ギャップ2:「領収書=有効な経費」とは限らない

多くの国では、領収書があり、ビジネスに関連した出費であれば、通常は控除の対象となる。

しかしフィリピンでは、領収書がBIRに受理されるにはいくつかの厳しい基準を満たさなければならない:

-

によって発行されたものでなければならない。 BIR登録企業

-

を含まなければならない。 サプライヤー名、住所、TIN(納税者番号)

-

によって印刷されなければならない。 BIR認定プリンター

✅ ヒント: 小さな店やショッピングモールの領収書は却下されることがある。 この基準を満たさない場合は、税法上の課税対象となる。

ギャップ3:支払い遅延=即時ペナルティ

国によっては、納税の遅滞は、通知、交渉、分割払いプランで解決できることが多い。

フィリピンでは 利子とペナルティは、期限を過ぎた瞬間から発生します。予告なしでも。

-

銀行口座は フローズン BIRによる

-

支払いが滞ると、次のような影響がある。 営業許可とビザの更新

-

500円の税金が雪だるま式に増えていく。 5,000ドル以上 ヶ月以内

結論: 猶予期間はなく、すべての期日が重要である。

ギャップ4:「会計士に任せればいい」は必ずしもうまくいかない

多くの国で、公認会計士は法的にも倫理的にも高い水準に縛られている。

フィリピンでは 会計慣行とサービスレベルは大きく異なる免許を持つ専門家の間でさえ。

✅ よくある問題:

-

企業経営者は納税のために会計士に金を渡す。 未提出

-

何も提出しないまま締め切りが過ぎてしまう。 自動罰則

-

会計士が実際に何を担当しているかを誤解している。

ベストプラクティス: 明確な書類を要求し、定期的に提出書類を自分で確認する。

ギャップ5:給与計算は安いが、はるかに複雑だ

多くの国では、所得税と社会保険料が従業員の給与から自動的に差し引かれ、1回の申告で報告される。

フィリピンでは、雇用主は 個別に報告し、支払いを送金する を各政府機関に提出した:

-

SSS(年金制度)

-

フィルヘルス(公的医療保険)

-

Pag-IBIGファンド(住宅ローン支援)

-

源泉徴収税(所得税控除)

✅ 毎月の支払いと報告書の提出が必要 個別に

✅ 提出漏れがあった。 罰金と監査リスク

まとめ:こうしたギャップを認識することが、戦いの半分を占める

もし自分がこう言っているのに気づいたら、 「でも、私の国ではこうだった。 - それは一時停止し、再調整する合図だ。

-

税務・会計制度はさまざま 広く 国別

-

「知らなかった」では罰金や監査から守れない

-

成功の鍵は 地元の専門家とのパートナーシップ そして 自分の基本的理解

フィリピンビジネスでは、ルールを知ること、そしてそれに合わせて考え方を調整することが、長期的な成功とコストのかかる失策を分ける。

✅ ステップ6:外国人起業家が初年度に犯しがちな5つの税務上の間違い

「知らなかった」は言い訳にならない-フィリピン・ビジネス1年目に陥りがちな罠を回避しよう。

外国人起業家にとって、フィリピンで事業を運営する最初の1年は、多くの場合、学習曲線に満ちている。残念ながら、 最もコストのかかる監督分野のひとつが税金である。

ここでは、新しい外国人事業主が犯しがちな5つの税務上の間違いを、その回避方法とともに紹介する。

間違い1:公式領収書(OR)を発行しない

📌 シナリオ

レストランの初期の "テスト段階 "や、顧客が "常連 "であることを理由に、公式レシートを発行しないことを決定する。

🚨 なぜ問題なのか?

BIRのために、 ORは合法的な販売証明.もし発行しなければ、実質的に所得を隠していることになり、罰金や廃業につながる可能性さえある。

✅ それを避けるには

-

印刷権限(ATP)を取得した後、 すべての取引に対して例外なくORを発行する

-

POSシステムとORトラッキングの統合 - 「レシートなし」の習慣を避ける

間違い2:領収書と書類の不十分な記録管理

📌 シナリオ

領収書の回収や保管を忘れたり、数ヵ月後に引き出しの中でくしゃくしゃになった領収書を見つけたり。

🚨 なぜ問題なのか?

BIRの監査中、 領収書は経費を証明するために必須である。.領収書がない=控除されない。

✅ それを避けるには

-

領収書を月ごとに整理し、売上と経費のORを分ける

-

各費用に短いメモを追加(目的、仕入先、日付)

-

バックアップのために定期的にPDFをスキャンして保存する

間違い3:会計士にすべてを任せる

📌 シナリオ

会計士が処理しているから」と、すべてがコントロール下にあると思い込み、フォローアップをしない。

🚨 なぜ問題なのか?

予想通りに提出されなかったケースは数え切れない。

BIRは事業主個人に責任を負わせるたとえ会計士のミスであっても。

✅ それを避けるには

-

毎月の提出レポートと 税務申告書のコピー 会計士より

-

基本的な形式と支払額を知っておく-たとえ自分で計算しなくても

間違い4:パーセンテージ課税からVATへの切り替えを見逃す

📌 シナリオ

売上が300万₱を超えた後も、パーセント課税(3%)で申告し続ける。

🚨 なぜ問題なのか?

年間総売上高が300万㌆を超えた場合、 VAT登録の義務化.切り替えを怠ると、裏金や違約金が発生する可能性がある。

✅ それを避けるには

-

月間売上が常に₱ 250,000を超える場合、 VAT登録について会計士に相談する

-

VAT登録には正式なBIR申請が必要です。

間違い5:年間登録料を忘れる

📌 シナリオ

法人設立後、BIRへの年間登録料ⁱ500を支払う必要はありません。

🚨 なぜ問題なのか?

この小額の手数料は 毎年1月末までに法的に義務付けられている。.これを怠ると罰金を科され、ORや簿記が無効になる可能性がある。

✅ それを避けるには

-

年初に会計士と税務カレンダーを作成する。

-

申告する習慣をつける BIRフォーム0605 1月第1週

要約:税金はお金だけの問題ではない - 信頼と持続可能性だ

税務上のミスは、損をするだけではありません:

-

へと導く。 監査と罰則

-

結果 営業許可停止

-

影響 銀行取引とビザ更新

最悪なのは? 前もってルールを知っていれば、ほとんどの税務問題は防ぐことができる。

注意深く、体系的に、そして適切なサポート体制で納税義務を管理することで、単にルールを守るだけでなく、長期的な成功の基盤を築くことができる。

✅ おわりに外国人起業家がフィリピン税務について知っておくべきこと

外国人起業家としてフィリピンでビジネスを営むことは、素晴らしいチャンスに恵まれます。 複雑で、馴染みがなく、容赦のない税環境 ぞんざいに扱えば

多くの先進国とは異なり、フィリピンでの課税は単なる書類上の形式的なものではありません。直接あなたの人生に影響します:

-

営業許可の更新

-

移民ステータス

-

地元関係機関からの評判

-

財務の持続可能性

すべての外国人起業家が持ち帰るべきものはこれだ:

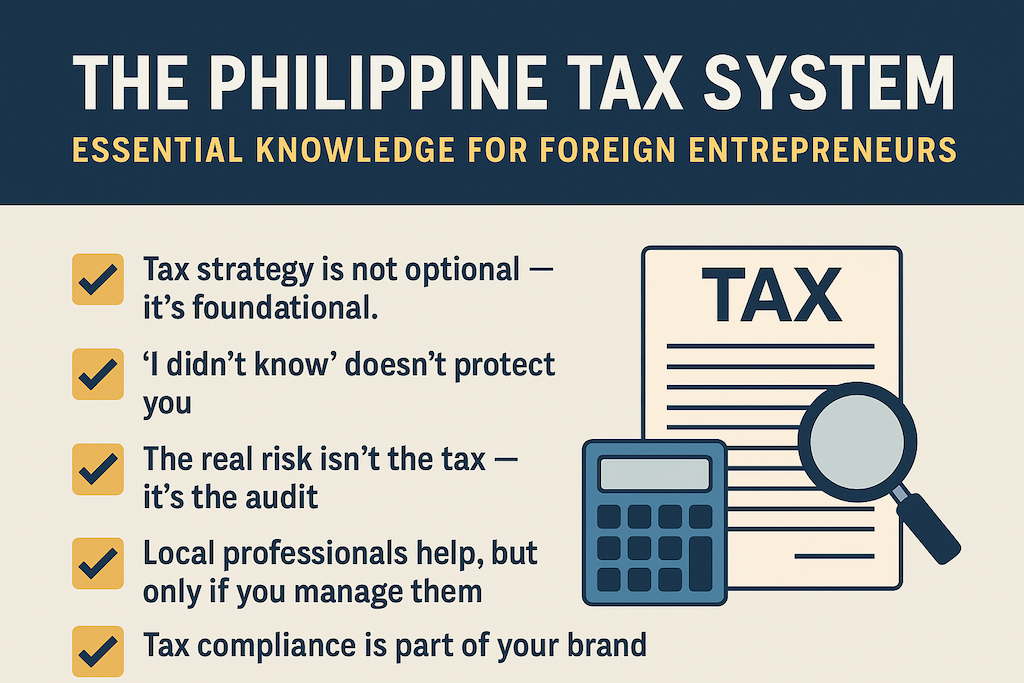

✅ 1.税務戦略はオプションではなく、基礎となるものである。

税金は "後でどうにかする "ものではない。法人が登記された瞬間から 法的・金銭的義務の開始.付加価値税、源泉徴収税、登録スケジュール、公式領収書など、事前に計画を立てることが重要です。 ボーナスではない、生命線.

✅ 2.「知らなかった」では守れない。

ORの発行漏れ、₱500の申告忘れ、必要なときにVATへの切り替えを行わなかったなど、罰則の大半は以下のことに起因する。 単純な誤解や怠慢.しかし、BIRの目には、無知は無知として映る。 言い訳のしようがない.

✅ 3.本当のリスクは税金ではなく、監査である。

無作為監査が行われる可能性がある ミスから2~3年後.帳簿が不完全または不正確な場合、 遡及して支払う - さらに罰則金と利息を課す.

今日の行動が明日の自分を守る。

✅ 4.地元のプロは役に立つが、それはあなたが彼らを管理する場合に限る。

会計士、簿記係、弁護士は非常に役に立つ。 自分自身の意識の代わりにはならない.

定期的に提出証明を求め、領収書を要求し、提出期限を確認しなければならない。信用するが、確認する。

✅ 5.税務コンプライアンスはあなたのブランドの一部です。

この国では 信頼と合法性は曖昧になる完全にコンプライアンスを遵守している外国人であることは、あなたを際立たせる。

顧客、家主、銀行、さらには入国管理局との信頼関係を築くことができる。

最後に思う:

「賢い起業家は税金を回避しようとしない。

公平な負担を支払うこと、期限内に申告すること、きれいな記録を残すこと、これらは負担ではない。

彼らは インフラ 持続可能なビジネスの、そしてフィリピンの、 不安に対する盾となる.

あなたの目標が長続きするビジネスを構築することであるならば、 コンプライアンスから始め、戦略で構築し、誠実さで成長する。